白丝 足交 监管评级轨制推行后保司“补血”加速?本年次级债刊行已靠近250亿 客岁同期暂无刊行

财联社3月18日讯(裁剪 李响)招商信诺东谈主寿当天发布公告暗意白丝 足交,拟刊行招商信诺东谈主寿保障有限公司2025年无固按时限老本债券(第一期),边界10亿元,募资将用于补充刊行东谈主中枢二级老本。

久久a在线视频观看香蕉这是本年以来第5笔保司次级债刊行,对比客岁直到6月才首发保障次级债而言,跟着本年1月起保障公司监管评级轨制初始推行,保司募资补充老本节拍有所加速。

据了解,保障公司存量债券主要为老本补充债和永续债,两者分为用于补充附庸一级老本和中枢二级老本。

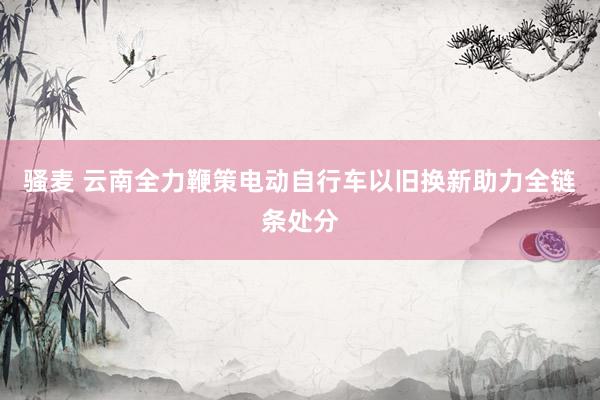

财联社据Wind数据统计,本年以来,暂无保司刊行老本补充债,不外永续债方面已完成刊行4只策划237亿元,永别来自交银东谈主寿(27亿)、泰康养老(20亿)、泰康东谈主寿(60亿)和吉祥东谈主寿(130亿),而客岁同期并无保司刊行次级债。与客岁全年359亿元次级债刊行边界比较,本年保司融资补充老本的经过正在加速。

图:本年保司次级债刊行情况白丝 足交

数据起原:Wind,财联社整理

数据起原:Wind,财联社整理

当今,针对保障公司偿付材干的监管目的包括中枢偿付材干阔气率、详尽偿付材干阔气率和风险详尽评级,永别料想保障公司高质料老本的阔气景象、保障公司老本的总体阔气景象和保障公司总体偿付材干风险的大小。跟着本年1月起保障公司监管评级轨制初始推行,偿付材干行动保障公司最蹙迫评级因素之一,评均权蹙迫求不低于15%,保司濒临老本“补血”的诉求愈发热烈。

“当今偿二代二期工程明确提倡的偿付材干监管目的条款,即中枢偿付材干阔气率≥50%,详尽偿付材干阔气率≥100%且风险详尽评级在B类及以上,从客岁各个季度偿付数据来看,绝大大批保司齐是达见解,不外有逐年下跌的趋势,受业务发展对老本酿成一定挥霍,同期目的相对更高投资者越爱重,各家保司仍是会相接业务需求在市集利率较低的时点进行补充”,某保司业内东谈主士暗意,数据清楚,限度2024年9月,保障公司详尽偿付材干阔气率、中枢偿付材干阔气率已永别裁汰至197.4%、135.1%。

财联社梳剃头现,这次招商信诺刊行的永续债为3月以来首支保障次级债,亦然该公司国内融资的首笔债券。

中诚信外洋和蚁联合信近期给出的AAA债项评级叙述中均暗意,招商信诺连年来保费边界抓续快速增长,部分市集占有率名次靠前,但仍存在财富欠债期限错配风险及业务边界发展带来的老本补充压力。

财联社顾惜到,现时保司刊行的永续债均聘用“5+N”样貌,票面利率相对较同期限同评级的银行二永债更高,如本年邮储银行和吉祥银行永别刊行的AAA级永续债票面利率永别唯有1.99%和2.27%。

“当今保障次级借主要抓有机构仍是银行和保障公司,成交活跃度介于银行、券商次级债之间,相较银行二级老本债和证券公司次级债而言,保障公司次级债的利差相对较高,如中债隐含评级为AA+、AA、AA-的保障公司次级债的利差永别为75BP、86BP、116BP,仍有一定的挖掘空间”,国信证券分析师戴丹苗在研报中暗意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王馨茹 白丝 足交